Regulierung

Nationale, europäische und internationale Regulierungsnormen verändern sich ständig und seit Basel II ist viel passiert – Finanz- und Staatsschuldenkrise, neue Gesetze, Verordnungen, Richtlinien sowie neue Behörden haben die Komplexität und die Dynamik deutlich erhöht. Wenngleich die Idee des Drei-Säulen-Regimes auch in „Basel IV“ Bestand hat, stellt die zunehmende Verflechtung von interner Steuerung, aufsichtlichen Mindestkapital- und – liquiditätsanforderungen sowie der Offenlegung eine große Herausforderung dar.

1 PLUS i nimmt diese Herausforderung an. Seit vielen Jahren unterstützen wir unsere Kunden bei der Umsetzung sämtlicher wesentlichen Regulierungsfragen. Im Laufe der vergangenen Jahre konnten wir zahlreiche Umsetzungen auf Basis von CRD, CRR, KWG, MaRisk, BAIT sowie auch MiFiD/MiFiR und weiteren einschlägigen regulatorischen Anforderungen begleiten. Wir können auf erfolgreiche IRBA-Zulassungen und Modelleprüfungen für Marktrisiken verweisen. Neue Regulierungsthemen zu Liquidität, Derivaten, zum Anlegerschutz und der verbesserten Finanzmarkttransparenz sowie zur Sanierung und Abwicklung von Instituten begleiten wir seit der ersten QIS und den ersten Konsultationspapieren.

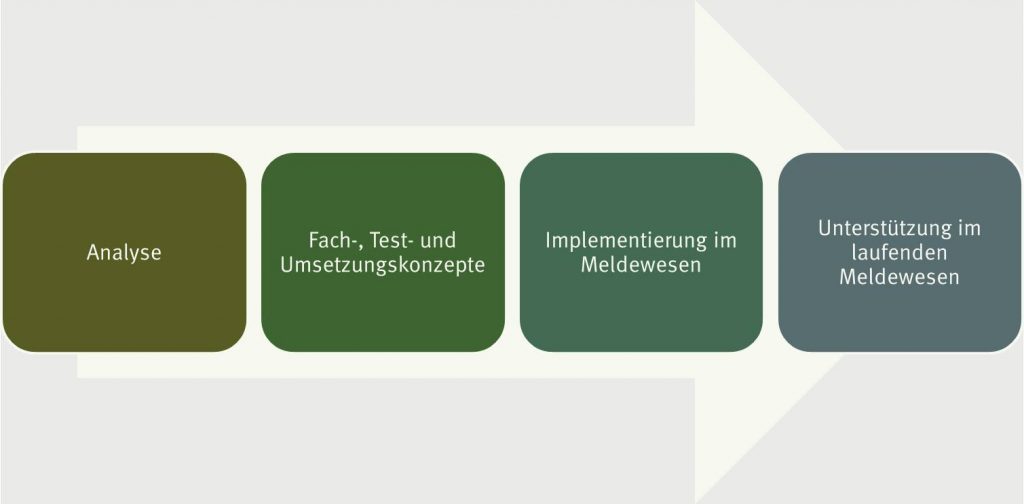

Unser Leistungsspektrum deckt dabei die gesamte Prozesskette ab: von der Analyse über Fach-, Test- und Umsetzungskonzepte bis zur Implementierung und der Unterstützung im laufenden Meldewesen.

ir haben zu allen wichtigen Regulierungsfragen und unserem Angebot weitere Details zusammengestellt, zu vielen der Themen finden Sie zusätzlich Projektreferenzen. Wir freuen uns, wenn Ihr nächstes Regulierungsprojekt unser gemeinsames wird!

CRR

CRR Adressrisiko

Die CRR – die europäische Umsetzung der regelbasierten ersten und dritten Basler Säule – definiert drei aufsichtsrechtliche Mindestkapitalquoten, die die Institute laufend einhalten müssen und die sich auf die einheitliche Bezugsgröße Gesamtrisikobetrag beziehen. Für die meisten Institute stellen die risikogewichteten Aktiva (RWA) für das Kreditrisiko traditionell die bedeutendste Komponente des Gesamtrisikobetrags dar, gefolgt von den RWA für das operationelle Risiko und das Marktrisiko.

Zur Berechnung der RWA für das Kreditrisiko wenden die Institute den Kreditrisiko-Standardansatz (KSA) oder den auf internen Ratings basierenden Ansatz (IRBA) an. Die Überführung der Überarbeitung des KSA und des IRBA in europäisches Recht durch das Basel-III-Reformpaket erfolgt in der neuen Fassung der CRR III. Diese regulatorischen Änderungen führen nicht nur zu erhöhten Anforderungen im Meldewesen, sondern besitzen auch wichtige strategische Implikationen: So sollen Institute die Möglichkeit erhalten, den IRBA nur selektiv für ausgewählte Geschäftsfelder bzw. Forderungsklassen nutzen zu können. Darüber hinaus ist institutsindividuell zu analysieren, inwiefern bestimmte Geschäftsaktivitäten u. a. unter Rentabilitäts- Kosten- und Eigenkapitalaspekten auch zukünftig noch attraktiv sind.

Unsere umfassend ausgebildeten Berater von 1 PLUS i sind stets mit den aktuellen regulatorischen Entwicklungen vertraut und unterstützen Sie gern bei der optimalen Wahl und effizienten Umsetzung der Methoden. Nutzen Sie die gemeinsam mit uns erarbeiteten Ergebnisse direkt sinnvoll für die Eigenkapitalunterlegung und Ihr internes Risikomanagement sowie die Gesamtbanksteuerung!

Unsere Beratungsschwerpunkte skizzieren wir nachfolgend exemplarisch für Sie und verweisen darüber hinaus auf unsere umfangreichen Projektreferenzen.

Um die finanziellen Schäden von Kreditnehmerausfällen zu reduzieren, verlangen Institute grundsätzlich Sicherheiten im Kreditgeschäft. Sie nutzen diese so genannten Kreditrisikominderungstechniken auch für regulatorische Zwecke, um das mit ihren Risikopositionen verbundene Kreditrisiko und damit ihre Eigenmittelanforderungen zu reduzieren. In Abhängigkeit vom gewählten Ansatz – KSA oder IRBA – sind zunächst zahlreiche allgemeine und sicherheitenartenspezifische Mindestanforderungen zu erfüllen, um sie eigenmittelreduzierend anrechnen zu können. Daran anschließend stellt sich die Frage nach der Höhe der Entlastung der Eigenmittel, indem der aufsichtliche Sicherheitenwert im Einklang mit den Vorgaben der CRR bestimmt wird. Dazu ist es erforderlich, die unterschiedlichen Risikofaktoren für das Asset und die zur Verfügung stehende Sicherheit über regulatorisch festgelegte Abschläge (Haircuts) und Skalierungsfaktoren, z. B. bei nicht perfekter Absicherung, zu berücksichtigen.

Wir unterstützen Sie gerne bei der Umsetzung der optimierten Anrechnung von Sicherheiten im KSA oder IRBA. Kommen Sie auf uns zu und diskutieren Sie im Zuge einer Vorstudie mit uns die zu erwartenden Effekte unter Berücksichtigung des Aufwandes.

Wir unterstützen Sie bei der adäquaten Umsetzung der einzelnen Optionen des Standardansatzes und suchen gemeinsam mit Ihnen nach Optimierungsmöglichkeiten. Dabei spielt speziell die Frage der Sicherheitenanrechnung (Risk Mitigation/KRMT) eine zentrale Rolle. Wir diskutieren gerne mit Ihnen die Chancen und Risiken sowie Kosten und Nutzen einer methodisch anspruchsvolleren Ermittlung der Eigenmittelunterlegung mittels IRBA.

Der letzte aber entscheidende Schritt der Erlangung der Zulassung eines Ratingverfahrens ist die aufsichtliche Abnahmeprüfung selbst. Wir begleiten Sie während der gesamten Abnahmeprüfung organisatorisch und unterstützen Sie u. a. bei der Befüllung der aufsichtlich vorgegebenen Konkordanzlisten bzw. des Self Assessment Questionnaires (SAQ).

Im Vorfeld der Prüfung diskutieren wir mit Ihnen im Zuge eines Self-Assessments die Stärken und Schwächen Ihrer Umsetzung und führen mit Ihnen eine Prüfungssimulation durch. Mit Hilfe unserer Erfahrung lassen sich üblicherweise noch Schwächen vor Beginn der aufsichtlichen Prüfung beheben.

Wir helfen Ihnen bei der adäquaten Umsetzung der einzelnen regulatorischen Vorgaben des IRBA im Basis- und fortgeschrittenen Ansatz. Zur Erfüllung der sogenannten „Use-Test“-Anforderungen steht für uns immer die Entwicklung institutsintern akzeptierter Ratingverfahren im Fokus. In der Vergangenheit konnten wir bereits IRBA-Projekte und -Zulassungsprüfungen erfolgreich begleiten (=> Link Referenzen). Unsere Aufgabenstellungen waren dabei vielfältig und betrafen alle regulatorisch relevanten Aspekte von der Entwicklung von Ratingverfahren über deren Einsatz und Validierung bis hin zur Meldewesenverarbeitung und Prüfungsbegleitung.

Zentrales Element sind die Entwicklung der verschiedenen Ratingsysteme für die einzelnen Forderungsklassen mit dem zentralen Risikoparameter „Ausfallwahrscheinlichkeit“ (PD). Für Banken, die den fortgeschrittenen IRBA einführen wollen, müssen zusätzlich Verlustquoten (LGD) und Konversionsfaktoren (CCF) selbst geschätzt und unabhängig validiert werden. Im Sinne einer integrierten Gesamtbanksicht achten wir darauf, neben der sachgerechten Bestimmung der Eigenmittelanforderungen auch in der internen Steuerung eine Qualitätssteigerung durch die Verbesserung der Risikoparameter-Schätzungen zu erreichen.

CRR Operationelles Risiko

Für alle Institute, unabhängig von ihrer Größe, ist die Eigenmittelanforderung gemäß Säule 1 auf Basis eines Businessindikators zu ermitteln. Die Historie interner Schadensfälle für die Ermittlung der Eigenmittelanforderungen gemäß Säule 1 soll unberücksichtigt bleiben. Die EU nimmt damit ein von Basel eingeräumtes Wahlrecht in Anspruch. Dennoch besteht für große Institute (BI höher als 750 Mio. EUR) die Pflicht, die Schadensfallhistorie zu melden.

Der neue Standardansatz ähnelt dem bisherigen Basisindikatoransatz der CRR II, unterscheidet sich von diesem aber im Detail, z. B. den Kompensationsmöglichkeiten zur Ermittlung der einzelnen Komponenten.

Wir können Sie bei der Konzeptionierung der Ermittlung des Businessindikators als auch der Erstellung der ggf. erforderlichen Meldungen zu internen Schadensfällen unterstützen.

CRR Marktpreisrisiko

Die Methoden der Eigenkapital-/Eigenmittelunterlegung von Marktpreisrisiken waren lange Zeit als stabile Größe im aufsichtlichen Umfeld existent und keinen größeren Veränderungen unterworfen. Die fundamentale Überarbeitung war nicht zuletzt aufgrund der Kalibrierung teilweise zurück bis in das letzte Jahrtausend ein notwendiger Schritt, der die grundlegende Ausrichtung und Kalkulationsprozesse im Meldewesen tangiert – nicht zuletzt impliziert die Neuerung auch strategische Fragestellungen, da Sensitivitäten im Fokus stehen, die eher in den front-officeaffinen Systemen des Risikocontrollings zu finden sind. Die Überarbeitung betrifft jedoch nicht nur den alternativen Standardansatz, sondern hat auch Implikationen auf bereits existente Regelungen zu die Eigenmittelunterlegungen.

Sowohl grundlegende Abwägungen wie z.B. die sinnvolle und gleichzeitig regelungskonforme Definition des Handelsbuches oder ob sich ein Institut als Handelsbuchinstitut einstufen sollte aber auch die in den entsprechenden Regelungen vorhandenen Wahl- und vor allem Optimierungsmöglichkeiten zeigen auf, dass es sich bei den Marktpreisrisiken um eine vielfältige und vielschichtige Thematik im Aufsichtsrecht handelt. Häufig ist zudem zu beobachten, dass die Analyse und Unterstützung entlang der Risikoarten verläuft, während nach unserer Ansicht eine eher produktorientierte Betrachtung sinnvoll erscheint – zumindest um die Herausforderungen und Implikationen von Einführungen, Veränderungen oder Anpassungen in ihrer breiten Ganzheit erkennen und nutzen zu können.

Ebenso ein bekannter Problemkreis, insbesondere bei Instituten mit großen Handelstätigkeiten, sind die internen Geschäfte, die in die Risiko- und Performancemessung sowie im Meldewesen eine besondere Rolle spielen und deshalb auch bedeutenden Anforderungen unterworfen sind.

Aus unseren Erfahrungen bei erfolgreichen Unterstützungsaktivitäten bezüglich obiger Fragestellungen wissen wir, welche Vorgehensmodelle sinnvoll sind und welcher Aufwand damit verbunden ist. Unsere Unterstützung kann neben einem fachlichen Projektmanagement über quantitative Fragenstellungen, einer Prozessgestaltung und der Abarbeitung von Teilthemen bis hin zur Begleitung von kompletten Implementierungs- und Optimierungsprojekten erfolgen.

CRR Liquiditätsrisiko

Die regulatorische Bedeutung der Liquidität hat sich in den letzten Jahren komplett verändert. Der Fokus lag allein auf dem kurzfristigen Zahlungsunfähigkeitsrisiko, die Einhaltung der Kennzahlen war nur bei sehr wenigen Instituten ein Problem und die Liquidität war im Rahmen der Steuerung nur eine strenge Nebenbedingung.

Der aktuelle Regulierungsrahmen reicht von der kurzfristen Zahlungsunfähigkeitsrisikokennzahl „Liquidity Coverage Ratio“ (LCR) über die längerfristige Strukturgröße „Net Stable Funding Ratio“ (NSFR) bis zu umfassenden Angaben zu Struktur, Konzentrationen und Preisen mit den „Additional Liquidity Monitoring Metrics“ (AMM). Neben den Kennzahlen selbst sind auch die Quellen für die Regulierung mit CRR, EBA, Basler Ausschuss und Kommission vielfältig.

1 PLUS i ist auf allen Gebieten der Liquiditätsregulierung aktiv. Von der Erstellung der Fachkonzepte bis zur Abgabe der Meldebogen unterstützen wir Sie bei allen Fragestellungen rund um die Liquiregulierung, beispielsweise bei der

- Erstellung und Validierung von QIS,

- Erarbeitung von Fach-, Implementierungs- und Umsetzungskonzepten,

- Implementierung und Testing,

- Erstellung von bankaufsichtlichen Meldungen

EMIR | SFTR | MMSR

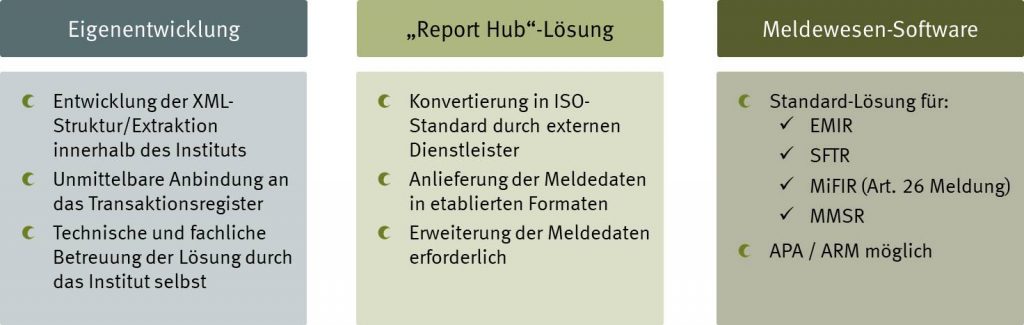

Die European Market Infrastructure Regulation (EMIR) hat mit Inkrafttreten zu 16.08.2012 zu zahlreichen Veränderungen im Handel, der Abwicklung und sonstigen nachgelagerten Prozessen geführt. Neben dem Clearing über zentrale Kontrahenten zählen die Anforderungen an die Transaktionsregistermeldung (Artikel 9) sicher zu den größten Herausforderungen in der Umsetzung. Nicht zuletzt auch mit der Umsetzung des bilateralen Marginings kommen regelmäßig Neuerungen auf die Finanzindustrie zu. Die Anpassungen der technischen Standards zum Transaktionsreporting werden in den nächsten Monaten größte Umsetzungsherausforderungen für die betroffenen finanziellen Gegenparteien mit sich bringen. Aber auch nichtfinanzielle Gegenparteien müssen in diesem Zusammenhang ihre Prüfmechanismen überarbeiten.

Die Bankenaufsicht hat mit der EMIR und der MiFIR einen wesentlichen Teil der Handelsaktivitäten abgedeckt. Durch die flankierenden Regulierungen der Securities Financing Transactions Regulation (SFTR), im speziellen Artikel 4, sowie des Money Market Statistical Reporting (MMSR) unterliegen inzwischen nahezu alle Handelsprodukte einem täglichen Transaktionsreporting. Da die Harmonisierung aller Meldungen hinsichtlich der zu meldenden Datenfelder und Life Cycle Events nicht gegeben ist, sind individuelle Lösungen zu implementieren. Aufgrund erhöhter Anforderungen seitens der Bankenaufsicht ziehen viele unserer Kunden derzeit die Implementierung einer Standardsoftware-Lösung zur Erfüllung aller Reportinganforderungen in Betracht.

1 PLUS i ist Umsetzungspartner der DTCC. Sehr gern unterstützen wir Sie in allen Fragen zum Transaktionsreporting sowie auch den sonstigen Umsetzungen zur EMIR.

MiFID II | MiFIR

Seit dem Inkrafttreten der Markets in Financial Instruments Regulation (MiFIR) zum 03. Januar 2018 und der Überarbeitung der Richtlinie MiFID II sind laufende Anpassungen für Wertpapierdienstleistungsunternehmen erforderlich. Dies betrifft die Transparenzanforderungen für die Artikel 26 Meldung als auch die Vor- und Nachhandelstransparenz – initiiert durch Anpassungen bei den Serviceprovidern für APA und ARM als auch Qualitätsverbesserungsvorgaben durch den Regulator. Die fortlaufenden Entwicklungen zur systematischen Internalisierung als auch der Schaffung eines Consolidated Tape Providers sind regelmäßig in den Einklang mit der Handelsstrategie zu bringen.

In den regelmäßig stattfinden WpHG-Prüfungen zeigt sich ein wesentlicher Schwerpunkt im Themenkomplex des Anlegerschutzes. Hauptschwerpunkt bildet hier der Product Governance Prozess, der auf ISIN Ebene zu implementieren ist. Die Eigenschaften eines Produktes müssen zu jedem Zeitpunkt mit den Zielvorstellungen und der Risikoneigung des Anlegers im Einklang stehen. Zudem sind die diversen Vorgaben im Kontext der Offenlegung von Kosten und Zuwendungen sowie der Best Execution zu erfüllen. Als Hersteller von Produkten sind zudem die Anforderungen zur Erstellung von Basisinformationsblättern gemäß den PRIIPs-Vorgaben sicherzustellen.

Um diese Vorgaben, insbesondere unter den Voraussetzungen einer gesamtbankweiten Konsistenz, in Ihrem Institut umzusetzen und zu leben, stehen wir Ihnen als Berater von 1 PLUS i sehr gerne zur Seite.

BRRD und BRRD II

Im Zuge der Finanzkrise 2008 wurden in Schwierigkeiten geratene Finanzinstitute durch staatliche Unterstützung in Form von sogenannten bail-outs vor dem Ausfall bewahrt. Diese Maßnahmen verursachten hohe Kosten für den Staat und damit letztendlich für den Steuerzahler. Um einer Wiederholung dieser Entwicklungen entgegenzuwirken, also zukünftig Gläubiger und Anteilseigner an einer Bankenabwicklung zu beteiligen („bail-in statt bail-out“), erließ das Europäische Parlament sowie der Europäische Rat die Richtlinie 2014/59/EU (BRRD – Bank Recovery and Resolution Directive).

Die BRRD wurde bis zum 01.01.2015 in nationales Recht umgesetzt, was in Deutschland im Rahmen des BRRD-Umsetzungsgesetzes geschah. Dieses umfasste neben zahlreichen Anpassungen des KWG und des PfandBG auch das Inkrafttreten des Sanierungs- und Abwicklungsgesetzes (SAG).

Grundlegende Idee beim aufsichtlichen Krisenmanagement ist ein mehrstufiges Eskalationsverfahren aus einer durch die Bank eigenständig durchgeführten Sanierung, einer anschließenden Phase der Frühintervention durch die Aufsichtsbehörden und einer abschließenden, behördlichen Abwicklung des Kreditinstituts bei Scheitern der Sanierung.

Zur Vorbereitung auf die eigenständige Bewältigung von krisenhaften Situationen (Sanierung) müssen Banken einen Sanierungsplan erstellen und fortlaufend aktualisieren (Delegierte Verordnung (EU) 2016/1075, RTS zur Ergänzung der Richtlinie 2014/59/EU).

Zentrale Elemente der Sanierungsplanung stellen dabei sowohl das bewusste Auseinandersetzen mit möglichen Krisenszenarien als auch die Vorbereitung von strategischen und organisatorischen Maßnahmen für den Krisenfall dar.

Die Ausgestaltung dieses Plans umfasst eine Vielzahl an Aspekten. Als zentrale Elemente eines Sanierungsplans sind folgende Aspekte zu nennen:

- Deskriptiv beschreibende Strategische Analyse,

- System an Sanierungsindikatoren zur Identifikation einer Krise,

- Aufbau- und Ablauforganisation (Governance) für den Krisenfall,

- Handlungsoptionen als Gegenmaßnahmen und

- Belastungsanalysen zur hypothetischen Verprobung des Gesamtsystems.

Am 18.03.2021 veröffentlichte die EBA ein Konsultationspapier mit Ihren überarbeiteten Leitlinien zu den Indikatoren des Sanierungsplans.

Übergeordnetes Ziel der BRRD bzgl. der Abwicklung ist die Gewährleistung einer angemessenen, möglichst einheitlichen Abwicklung von Banken mit weitgehend geringen Auswirkungen für die Realwirtschaft sowie die Finanzmarktstabilität. Hierzu gibt die Richtlinie auch mögliche Abwicklungsansätze (SPE/MPE – Single-/Multiple-Point-of-Entry) und Abwicklungsinstrumente vor.

Die Abwicklungsbehörden – für europäisch beaufsichtigte, signifikante Institute das Single Resolution Board in Brüssel, für national überwachte Institute die BaFin – erheben zudem regelmäßig Daten zur Ermittlung der gesetzlich vorgeschriebenen Mindestanforderungen für Eigenmittel und berücksichtigungsfähige Verbindlichkeiten („MREL“).

Im Rahmen des zugehörigen Meldewesens – wie der SRB Resolution Reporting Data Collection und des EBA ITS on reporting and disclosure of MREL and TLAC – wird somit die Passivseite der Institute u.a. detailliert hinsichtlich Produktarten, Laufzeiten und Gegenparteien sowie Haftungsrängen untersucht. Ziel ist die Sicherstellung der ausreichenden Ausstattung mit bail-in-fähigen Passiva, welche im Abwicklungsfall herabgeschrieben bzw. umgewandelt werden können (WDCC-Prinzip). Eine geordnete, einheitliche Abwicklung wird hiermit ermöglicht. Dies wird auch weiterführend durch Anforderungen an die „Playbooks“ der Banken zur Abwicklung und praktische Fire-Drill bail-in Übungen aufsichtlich überprüft.

Durch die BRRD II (und die SRM-VO II, Juni 2019) als Teil des europäischen Bankenpaketes und seine entsprechende Umsetzung in nationale Gesetzgebung (in Deutschland die Revision des SAG im Rahmen des Risikoreduzierungsgesetzes – RiG 2020) wurde die Abwicklungsplanung weiter präzisiert. Es werden entscheidende Begrifflichkeiten wie Abwicklungseinheit und Abwicklungsgruppe genauer definiert und aufsichtliche Anforderungen verschärft. So gibt es für die aufsichtlichen Eigenmittel (Own Funds) und berücksichtigungsfähigen Verbindlichkeiten (Eligible Liabilities) insbesondere neue Implikationen in den Bereichen der

- Berechnung der einzuhaltenden aufsichtlichen Mindestquoten (Targets) für MREL- und Subordinated MREL-Mittel,

- Bestimmung aufsichtlich anerkannter MREL-fähiger Mittel und Subordinated MREL-fähiger Mittel – in der Praxis insbesondere betreffend Senior unsecured preferred/non-preferred Instrumente; zudem Anforderungen an eine vertragliche Mindest-Ausgestaltung der entsprechenden Instrumente und Vorgaben zu Emission und Rückkauf der Instrumente sowie

- Erweiterten Melde – und Offenlegungsanforderungen (Letztere ab 2024).

Sonstiges Meldewesen

Eine wesentliche Erkenntnis der Finanzmarktkrise lag seitens der Aufsicht darin, dass das Meldewesen nicht in der Lage ist die Informationsbedürfnisse an eine risikoadäquate Überwachung abzudecken. Als wesentlicher Kritikpunkt wurde angeführt, dass auf der Ebene der institutsindividuellen Überwachung „kein laufender Einblick in die aktuelle Ertrags- und Risikolage aller deutschen Institute möglich ist“ und somit eine proaktive Aufsicht erschwert wird. Um diese Unzulänglichkeiten zu beseitigen, wird das bankaufsichtliche Meldewesen fortlaufend modernisiert.

Hierzu zählen das Basismeldewesen mit FINREP- und COREP-Umsetzungen, Large Exposure Anforderungen aber auch Vorgaben für Kapitalverwaltungsgesellschaften in Form der AIFM. Ebenso sind in diesem Zusammenhang die Anpassungen an die Meldung des operationellen Risikos zu nennen.

Unsere Erfahrungen mit den üblichen Meldewesensoftwareprodukten (ABACUS360 und BAIS) ermöglichen es uns, Sie unmittelbar bei der fachlich-technischen Implementierung aber auch im laufenden Betrieb zu unterstützen.

Kryptowährungen

– Markets in Krypto-Assets (MiCa), Kryptoverwahrgeschäft und weitere regulatorische Rahmenbedingungen –

Die Blockchain-Technologie zählt zu einer der revolutionärsten Erfindungen der heutigen Zeit. Mit Hilfe dieser Technologie können Daten dezentral gespeichert und verarbeitet werden. Dies ermöglicht es, Finanzdienstleistungen weitestgehend ohne Intermediäre durchzuführen.

Schon heute ist klar, dass etablierte Institute und Finanzdienstleister in Deutschland die Möglichkeiten bekommen, neue Geschäftsfelder zu erschließen und sich in der aufkommenden Blockchain-Ökonomie positionieren werden. Die Erbringung des sog. Kryptoverwahrgeschäft gem. § 1 Abs. 1a Satz 2 Nr.6 KWG ist seit dem Jahr 2020 in Deutschland möglich und bringt neue Fragestellungen rund um die Liquiditätssteuerung, die Eigenmittel-Unterlegung und die IT-Governance mit sich.

Darüber hinaus wird seitens der EU-Kommission an der Erstellung eines EU-weiten Rahmenwerks für den Umgang mit Krypto-Assets gearbeitet. Die Markets in Krypto-Assets (kurz: MiCa) werden den regulatorischen Rahmen für Krypto-Assets in der EU nachhaltig prägen. Die MiCa sollen die bislang fragmentierten europäischen Regulierungsbestrebungen vereinheitlichen und ein Level-Playing-Field schaffen. Daraus sind entsprechende aktuelle Handlungsempfehlungen abzuleiten.

Sämtliche damit in Verbindung stehenden Fragestellungen sind Gegenstand unserer Beratungs-Dienstleistung. Hier einige Beispiele:

- Umsetzung regulatorischer Rahmenbedingungen bei der Implementierung von Krypto-Finanzdienstleistungen

- Risikosteuerung von auf Blockchain-basierten Finanzprodukten

- Mitarbeiter-Schulungen zu den Themen „Blockchain-Ökosysteme“, „Decentraliced Finance (DeFi)“ „Regulatorische Rahmenbedingungen“.