Querschnittsthemen

Über die Themen Regulierung, Risikomanagement im Allgemeinen oder auch im Speziellen sowie Systeme hinaus, gibt es in Kreditinstituten und Finanzdienstleistungsinstituten weitere Themen, die 1 PLUS i in den Fokus der Beratung stellt.

Hierunter fallen einerseits regulatorische Themen, die übergreifender Natur sind und bestimmte Themen aus der CRR oder dem Risikomanagement, die im Institut überschneidend umzusetzen sind (z.B. Sustainable Finance, Reporting).

Andererseits gibt es Themen, die bestehende und neue Prozesse sowie die Umsetzung regulatorischer Vorgaben unterstützen (z.B. Testmanagement, Fachliches Projektmanagement-Office).

Eine besondere Rolle im Beratungsfokus von 1 PLUS i stellt die Interne Revision dar. Unsere Berater*innen von 1 PLUS i sind hier seit vielen Jahren in verschiedenen Rollen aktiv: als Herausgeber des Prüfungsleitfadens Interne Revision, als ausgelagerte Revisoren, als fachliche und prozessuale Unterstützer bei der Revisionsprüfung.

Ergänzend zu unserem üblichen Kundenkreis der Kredit- und Finanzdienstleistungen hat 1 PLUS i auch FinTechs im Kundenportfolio. Hierbei liegt die Beratungsleistung im Bereich Handelsgeschäfte und Systeme.

Interne Revision

Die bankaufsichtlichen Anforderungen rund um Themengebiete wie

- Solvabilitätsanforderungen / CRR,

- IRBA-Verfahren (inkl. Parameterschätzung),

- Risikotragfähigkeit (ökonomisch und normativ),

- Bewertung von Finanzinstrumenten (Kreditportfolien, Baskettransaktionen, Derivate und Strukturierte Produkte),

- Ratingverfahren,

- ICAAP und ILAAP,

- Risikomodelle (Kredit-, Markt-, Liquiditätsrisiko, etc.),

- Alternative Investments,

- Non Financial Risk,

- Stresstesting,

- Validierung und Modellrisiko,

- regulatorisches Meldewesen,

- BCBS 239 und AnaCredit,

- IFRS 9 (Transferlogik und Schätzung der Risikoparameter),

- SFTR,

- EMIR / MIFID / MIFIR,

- BAIT,

- Auslagerungsmanagement und

- Mindestanforderungen an das Sanierungs- und Abwicklungsmanagement

haben eine nie dagewesene Tiefe und Komplexität erreicht. In der Konsequenz besteht für die interne, aber auch die externe Revision eine nicht zu unterschätzende Herausforderung darin, die fachliche und prozessuale Umsetzung der Regulierungsinitiativen im Institut zu begleiten und angemessene, risikoorientierte und fachlich fundierte Prüfungen vorzunehmen. Oft liegt jedoch das Problem – insbesondere bei kleineren und mittleren Instituten – darin, dass die Revisoren zwar eine umfangreiche generalistische Ausbildung / Herangehensweise haben, jedoch die sehr speziellen Themenstellungen in der gebotenen fachlichen Tiefe nur bedingt darstellen können.

Die Unterstützung der Internen Revision in den beschriebenen bankaufsichtlich sehr relevanten Prüfungsgebieten stellt ein zentrales Beratungsfeld von 1 PLUS i dar. Unser Team kann dabei nicht nur die fachliche sondern auch die revisionstechnische Expertise beisteuern – so haben viele unserer Berater vorher in einschlägigen Bereichen bei der Bankenaufsicht oder in Prüfungsverbänden gearbeitet. Die Unterstützung kann dabei in unterschiedlichen Ebenen erfolgen: Von der Erstellung von Prüfungsplänen, zur Schulung der Revisionsmitarbeiter über die Durchführung der Fachinterviews mit den jeweiligen Fachbereichen bis hin zur Erstellung der Prüfungsberichte. Darüber hinaus richten sich auch viele unserer Publikationen an Revisoren.

Testmanagement

Viele §44er-Prüfungen der letzten Jahre haben gezeigt, dass Softwareimplementierungen nicht ausreichend dokumentiert werden. Sowohl die SREP Guidelines als auch die Anforderungen an die MaRisk legen einen immer größeren Wert auf IT-Fragestellungen und Umsetzungen. Mit einem zielgerichteten Testmanagement lassen sich viele dieser Anforderungen bereits im Vorfeld erfüllen.

Eine detaillierte Beschreibung des Testvorgehens, die exakte Ausarbeitung von Testfällen parallel zur Erstellung der DV Konzeption und Umsetzung sichert eine Vollständigkeit im Abdeckungsgrad. Zudem ermöglichen Testautomatisierungen die Wiederverwendung im Rahmen mehrerer Releasezyklen oder bei regelmäßigen Upgrades der Softwareprodukte. Profitieren Sie von unseren Testerfahren aus großen Umsetzungsprojekten.

1 PLUS i ist im zertifizierten Testmanagement sowohl in der Beratung als auch in der Schulung aktiv. Sehen Sie hier unsere Inhalte für ein solides Testmanagement.

Fachliches Projektmanagement-office (agile, srum)

Grundlegend für jedes erfolgreich durchgeführte Projekt ist ein hervorragendes Projektmanagement. Dies besteht in den Grundsätzen aus dem Initiieren, Planen, Durchführen und Steuern sowie der laufenden Kontrolle und dem Abschluss des Projektes. Diese Tätigkeiten entsprechen in etwa auch den üblichen Phasen eines Projektes.

In den unterschiedlichen Phasen eines Projektes kommen dann differenzierte Tools zum Einsatz. Die wichtigste Phase ist jedoch die Initiierung (oder auch Identifikations- und Definitionsphase), in der der Grundstein für ein erfolgreiches Projekt gelegt wird. Es geht darum, festzulegen:

- Wie die Projektorganisation aussieht.

- Analyse des Projektumfeldes (Stakeholderanalyse, sachliche-soziale Einflussfaktoren, Risiken, etc.).

- Welche Ziele verfolgt werden (Zielplanung).

- Wer (Projektstrukturplan) macht was (Definition der Arbeitspakete) bis wann (Ablauf- / Terminplan)?

- Welche Kosten wann und wo entstehen (Kostenplanung).

- Welche Ressourcen wie und wann eingesetzt werden (Einsatzmittelplanung).

… um hier nur die wesentlichen Punkte zu nennen.

In der Durchführungsphase ist eine integrierte Projektsteuerung notwendig. Diese berücksichtigt die Leistungsbewertung und Projektfortschrittskontrolle, das Qualitätsmanagement, aber auch das Konfigurations- und Änderungsmanagement. Relevant ist hierbei auch ein umfassendes und transparentes auf die Adressaten zugeschnittenes Berichtswesen (Reporting). In vielen Projekten kommt ein „richtiger“ Abschluss in der Regel zu kurz. Hierzu gehört ein Review und Feedback aller Beteiligten, um Schlüsse für nachfolgende Projekte zu ziehen (Lessons Learnt Prozess). Das Unternehmen befindet sich somit in einem kontinuierlichen Verbesserungsprozess hinsichtlich der Projektplanung und -durchführung sowie auch der Befähigung (Fortbildung) der Mitarbeiter für zukünftige Projekte. Erst dann erfolgt die Rücksendung der Mitarbeiter in die Abteilungen bzw. die Überleitung in ein Folgeprojekt.

Reporting

Die stetig ansteigenden Reporting-Anforderungen, die Seitens der Aufsichtsbehörden und des Managements der Institute an die Fachbereiche gestellt werden, bringen neue Herausforderungen für Institute und Finanzdienstleister mit sich. Die Anforderungen, die sich z.B. aus dem BCBS 239-Standard und der CRR ergeben, können auf unterschiedlichen Wegen erfüllt werden. In vielen Instituten wird bislang überwiegend auf IDV-Lösungen und E-Mail-Verkehr zurückgegriffen, was jedoch manuelle Eingriffe in einen datengetriebenen Prozess erfordert, fehleranfällig ist und den strengen Anforderungen der Aufsicht nur bedingt genügt.

Im Gegensatz dazu bieten vollintegrierte Business Intelligence (BI) Software-Lösungen viele potenzielle Verbesserungen:

- Die zu analysierenden Daten können aufgrund ihrer vollintegrierten Struktur effizient verarbeitet werden!

- Komplexe Kennzahlen-Systeme lassen sich mit Hilfe von Diagrammen und Grafiken zu übersichtlichen Dashboards zusammenfassen!

- Die Bedienbarkeit solcher Systeme ist intuitiv gestaltet und erfordert i.d.R. wenig bis keine Programmierkenntnisse!

- Eine einfache Datenanbindung kann über die eigene Server-Architektur oder über externe Cloud-Anbindungen erfolgen!

- Einige Anbieter bieten bereits Smartphone-basierte Lösungen an, mit Hilfe derer ein schneller Zugriff und eine effiziente Steuerung über mobile Endgeräte möglich ist!

Vor der Auswahl eines zuverlässigen und von der Aufsicht akzeptierten Reporting-Systems, bedarf es i. d. R. tiefgreifende Analyse-Vorgänge.

1 PLUS i hilft Ihnen gerne dabei, die für Sie geltenden Anforderungen im Bereich des Reportings zu analysieren und zu erfüllen. Sollten Sie Fragen zu BI-Lösungen haben, stehen wir Ihnen mit unserem Beratungs-Know-How gerne zur Verfügung.

Sustainable Finance

Wir erleben in zunehmender Häufigkeit und Intensität klimatische Verwerfungen, die sich in ökologischen und ökonomischen Umbrüchen manifestieren. Die Vereinten Nationen reagieren mit der „Agenda 2030 für nachhaltige Entwicklung“ im September 2015 auf diese Entwicklung. Der European Green New Deal beschreibt einen Maßnahmenkatalog, mit welchem die Europäische Union zu einem nachhaltigen Wirtschaftsraum weiterentwickelt wird und in diesem Zuge die Pariser Klimaziele realisiert werden sollen. Im Hinblick auf den Finanzmarkt ist es die erklärte Absicht der Europäischen Union, Finanzströme in einer Weise umzulenken, dass sie einer grünen und nachhaltigen Neuausrichtung der Union zuträglich sind. Dies erfordert ein hohes Maß an Transparenz, ein einheitliches Verständnis von Nachhaltigkeit sowie unter anderem erweiterte Meldestrukturen.

1 PLUS i unterstützt Sie in der Identifikation fachlicher und regulatorischer Erfordernisse im Feld der Sustainable Finance und der Umsetzung dieser Anforderungen im Sinne nationaler und supranationaler Aufsichten. Die Schwerpunkte von 1 PLUS i sind in diesem Umfeld die Themen Meldewesen (Regulatory Reporting) und Risikosteuerung.

Meldewesen (Regulatory Reporting)

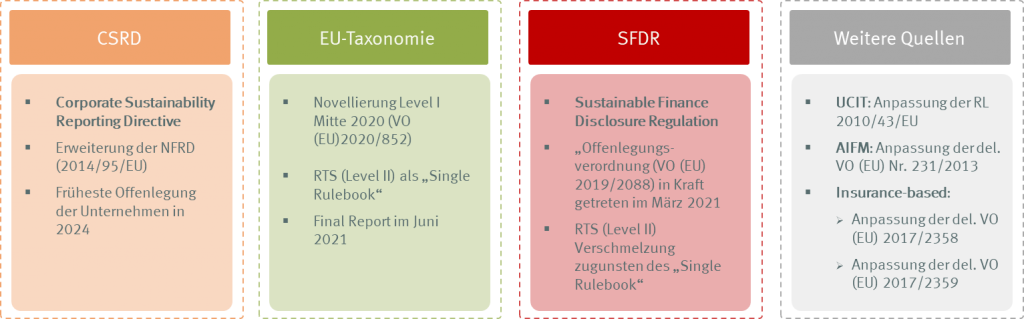

Finanzinstitute wie Banken, Fondsgesellschaften oder Vermögensberater sehen sich im Zuge der grünen Neuausrichtung der Europäischen Union mit einer Vielzahl weitreichender Transparenzerfordernisse konfrontiert. Das Zusammenspiel aus EU-Taxonomie (Verordnung (EU) 2020/852) und SFDR (Verordnung (EU) 2019/2088) bildet insofern das Fundament, als dass diese Verordnungen zunächst den Begriff der Nachhaltigkeit klassifizieren und es sodann erforderlich machen, Geschäftsaktivitäten relevanter Marktteilnehmer auf Basis dieser Klassifikation zu bewerten und zu publizieren. Dies betrifft im Übrigen auch nicht-finanzielle Marktteilnehmer durch die Neuauflage der CSRD. Die Folge der weiten Fassung der Transparenzerfordernisse ist, dass bereits bestehende Regelwerke um Aspekte der Nachhaltigkeit ergänzt werden.

„April Package“ – Regulatorische Erfordernisse im Überblick

Risikosteuerung

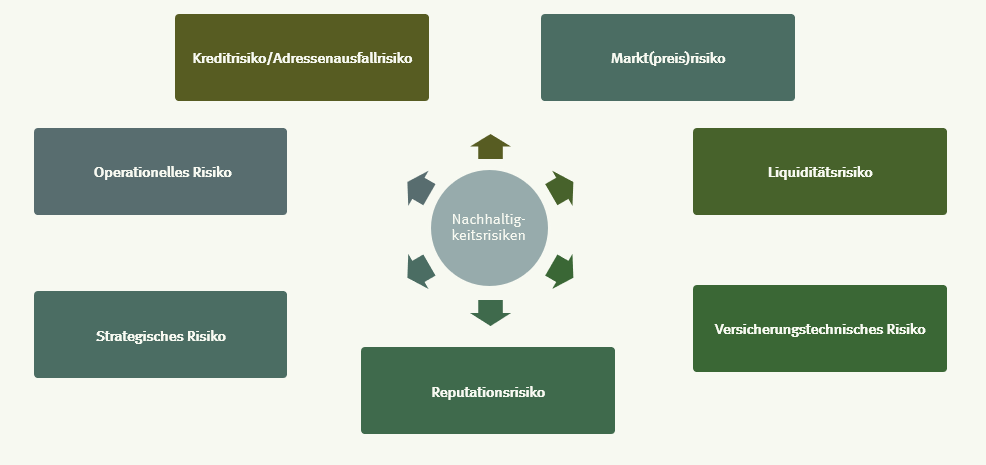

Die Risikoanalyse entwickelt sich weiter. Obwohl die Grundprinzipien der Bewertung von Risiken nach wie vor gelten, verlangen die neuen Anforderungen der Aufsichten zunehmend, dass Nachhaltigkeitsrisiken bei der Kapitalallokation und dem Risikomanagement berücksichtigt werden. Dabei muss sichergestellt werden, dass ökologische, soziale und Governance-Faktoren – sofern sie wesentlich sind – in der Risikoanalyse angemessen berücksichtigt werden, ohne dass Konflikte mit den etablierten Risikomessmethoden entstehen.

Zusätzlich ist zu beachten, dass sich Nachhaltigkeitsrisiken auf alle etablierten Risikoarten auswirken und somit auf breiter Basis integriert werden müssen.

Gerne unterstützen wir Sie bei der Integration von Nachhaltigkeitsrisiken zur Sicherstellung der Einhaltung neuer gesetzlicher Vorschriften und bei der Bewertung der Auswirkungen von Klimarisiken.

Umfrage

Im Folgenden finden Sie die Ergebnisse einer Umfrage zum Thema Sustainable Finance im Umfeld deutscher Finanzmarktteilnehmer. Kontaktieren Sie uns gerne zu weiteren Fragen dieser Erhebung und Auswertung.

FinTechs

Fintechs – die Zusammensetzung aus „financial services“ und „technology“ – sind der Inbegriff von moderner, innovativer Technologie im Bereich der Finanzdienstleistungen. Seit einigen Jahren rücken Fintechs immer stärker in den Mittelpunkt der Finanzwelt. Gleichzeitig wachsen die regulatorischen Anforderungen und Herausforderungen im Risikomanagement und der IT. Als erfahrenes Beratungsunternehmen unterstützen wir bereits heute unsere Kunden aus den folgenden Bereichen:

Der Begriff der Neobanken trat das erste Mal Mitte der 2010er auf, als neue Spieler auf den Bankenmärkten auf Kundenfang gingen ohne ein eigenes Filialnetz zu besitzen. Die Kunden nutzen ihr Smartphone oder den heimischen Onlinezugang, um ihre Bankgeschäfte zu erledigen. Außerdem etablieren sich die neu auf den Markt kommenden Institute als Anbieter der Anbieter (Banking as a Service) bzw. als Makler (Fronting).

Eine nicht zu vernachlässigende Zahl der Fintechs spezialisiert sich auf Factoring, einem Markt, der bislang hauptsächlich größeren Unternehmen offenstand. Der Grund hierfür ist, dass in den meisten Fällen ein Rahmenvertrag mit einer Bank oder einem Factoring-Institut geschlossen werden muss, mit dem über eine gewisse Zeit ein Mindestankaufsvolumen vereinbart wird. Der Markt für Factoring öffnet sich durch Fintechs nun auch für kleine mittelständische Unternehmen (KMU), Selbstständige oder Freelancer.

Startups, Projektentwickler, KMUs oder auch Kommunen: Sie alle haben einen zu deckenden Kapitalbedarf. Die digitale Fremdfinanzierung ermöglicht es privaten und institutionellen Anlegern schnell und unkompliziert in solche Projekte zu investieren. Der Renditeaspekt spielt im heutigen Niedrigzinsumfeld meist eine wesentliche Rolle in dieser Art von Fremdfinanzierung. Diese bankenunabhängige Finanzierungsmöglichkeit gewinnt den letzten Jahren immer mehr an Bedeutung.

Wie wir Sie als Fintech unterstützen können:

Die Zeiten und Bezeichnungen ändern sich, unabhängig davon, ob sie Neobank, Kreditplattform oder Factoring Fintech sind. Die seit dem Jahr 2003 gewonnene umfassende Expertise von 1 PLUS i in der Finanz- und Bankenwelt ist geblieben. Wir beraten Sie gerne mit unserer langjährigen Erfahrung im Bereich der Regulierung und des Risikomanagements in Banken und Finanzdienstleistungsunternehmen. Unsere Einsatzbereiche sind dabei so vielschichtig wie Ihr Bankgeschäft:

- Regulierungsthemen: von CRR über MiFID bis MaRisk sind wir Ihr kompetenter Ansprechpartner

- Die Fragestellungen des Risikocontrollings/ -managements in Banken, Finanzdienstleistungsunternehmen und Vermögensverwaltungen zählen zu unseren Kernkompetenzen.

- Wir machen Sie fit für die Aufsicht! Vorbereitung auf Aufsichtsgespräche in Form von Prüfungssimulationen und Coachings sowie Dokumentenreviews.

- LSI-Stresstests von Bundesbank und BaFin: Fachliche Beratung und technische/ operative Unterstützung

- Technische Themen und Querschnittsthemen:

- Systemeinführungen,

- Schnittstellen,

- Testing,

- Projekmanagement,

- u.v.m.